「棚卸立会」における監査担当者の作業を知る

前回に引き続き、「棚卸」や「棚卸立会」の実務についてご紹介する第3弾。今回は「監査人」目線(=すなわち「立会」)で実務の内容に踏み込んでお話したいと思います。

監査法人で若手会計士がいきなり一人でアサインされることもある実務「棚卸立会」。是非、最後までご覧ください。

①「棚卸」「棚卸立会」とは何か? 定義、概要 前回の記事

②「棚卸」経理担当者対応 前回の記事

③「棚卸立会」監査人対応 今回の記事

②「棚卸立会」をやってみた話

「棚卸立会」の手順|監査担当者の対応

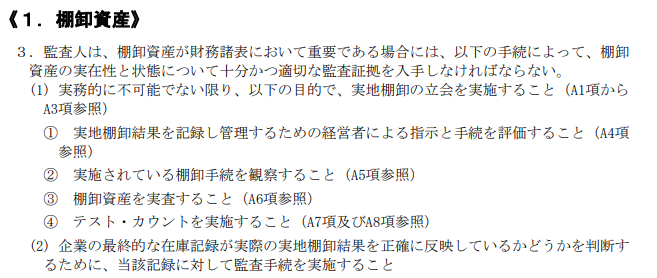

監査手続きとしての「棚卸立会」については、その目的等が「監査基準委員会報告書501 特定項目の監査証拠」に記載されています(下記、抜粋)。

上記をふまえ、企業が行う「棚卸」に対し監査人が行う手続き「立会」は、おおまかに下記のような流れで行われます。

②「在庫リスト」からテストカウントサンプルを抽出

③会社の「棚卸」に立ち合い、観察する

④②のサンプルに応じテストカウントを実施(リストからモノ/実在性)

⑤現場のモノが「在庫リスト」に含まれているか確認(モノからリスト/網羅性)

⑥講評

⑦最終結果を会社から入手(棚卸結果、差異状況等)

⑧最終結果についての経理処理をレビュー

⑨会社の「棚卸」について監査人として評価

それでは、各項目について、以下、詳説していきます。

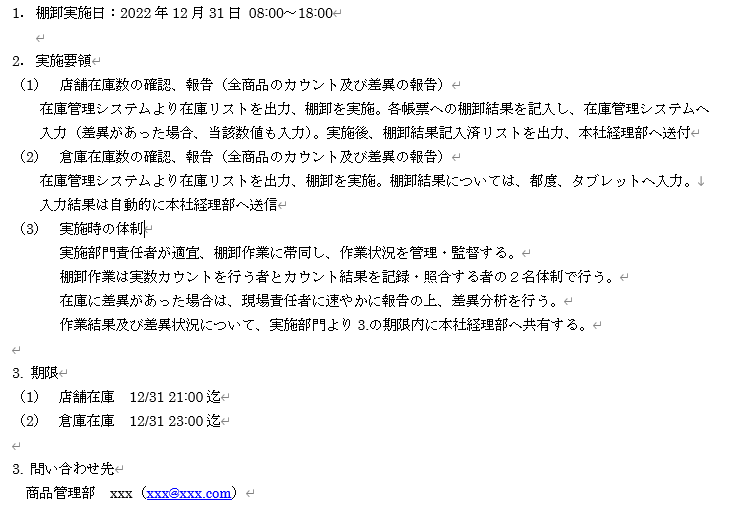

「棚卸」実施要領について事前に会社から資料を入手

事前依頼で企業より入手します。会社実施予定の「棚卸」が適正に行われるのか、その実施方針書を入手し、評価します。

A.棚卸対象品目の明示

xx部門が有するxx品や、xx倉庫に保管されているxx商品全て 等

B.実施時期の明示

月次、四半期、年次等のスパンを記載

C.作業実施の基本事項

棚卸のコントロール主体、責任者の明示

D.入出庫の停止期間

E.作業手順

⇒カウント者とカウント結果を帳簿と照合する者の複数アサインであることを明示

⇒カウント後は署名、ダブルチェックを実施する旨

⇒差異があった場合の対応方針

⇒棚卸実施後の報告方法

どこまで記載するかは会社で異なりますが、主に上記のような項目が見られます。監査人は、企業が適切な「棚卸」を実施するための方針として十分か、またそもそも記載内容について不適切な事項がないかをレビューします。

「在庫リスト」からテストカウントサンプルを抽出

「立会」と言っていますが、監査人も実際に作業を行います(テストカウント)。そのために、事前に入手した在庫リストからサンプルを抽出しておきます。

*帳簿(=リスト)から実物(=モノ)を確認する手続き=実在性の確認

会社の「棚卸」に立ち合い、観察する

会社が行う「棚卸」に立ち合います。といっても、ただ傍にいるだけではありません。しっかり監査手続きとして「観察」しましょう。

・保管場所等の確認(棚卸が適正に行える環境か。物品が乱雑な保管で数えにくい状況ではないか、

保管場所のセキュリティは問題ないか、空箱が含まれていないか等)

・観察していなかった箇所のカウントがきちんと記録に残っているか

・保管物が陳腐化、老朽化、破損等していないか(実査)

【重要】サンプルに応じテストカウントを実施(リストからモノ)

「棚卸立会」において重要な手続きです。会社の「棚卸」を一通り観察したら、途中で「テストカウント」を実施します。監査人が事前にリストから選んだサンプルの実物を見せてもらうように会社担当者へお願いします。

*通常、各在庫毎について、どのあたりに保管されているか保管場所のロケーションNo.が付番されています。その付番どおりの場所に保存されているかもポイント。

*リスト入手時点から立会当日までにモノが動いている場合は、別途、サンプル抽出。

【重要】現場のモノが「在庫リスト」に含まれているか確認(モノからリスト)

「棚卸立会」において重要な手続きです。また、監査人が実際の保管場所で気にある場所、目についた物品についてもテストカウントします。目にした実物が帳簿に記録されているかという観点です(網羅性)

講評|指摘事項はあって当然!?

会社の棚卸立会を行って、監査人として気付いた点等を指摘します。通常、棚卸が一通り終わった後に現場部署の長、担当者等に対し話す場がセットされます。

実はこれが、若手会計士にとっては鬼門。「よくできていました」なんてコメントは会社側からすると安心なのですが、監査人的には仕事してんのか?という感じです。

もちろん、本当に何も指摘事項がないケースもありますが、通常、一つや二つ見つかるものです。経験によるところが大きいですが、事前に過年度調書や他クライアントの経験、インチャージや先輩会計士等へ事前に情報収集しておき、しっかりした「講評」ができるよう準備することをオススメします。

最終結果を会社から入手(棚卸結果、差異状況等)

会社の規模によりますが、複数日や複数拠点で実施される場合、最初から最後まで監査人が立ち会えないケースは多々あります。そのため、最終結果を後日入手します。

最終結果についての経理処理をレビュー

最終結果について、会社側が実施した経理処理をレビューします。棚卸結果と合致する経理処理になっているか、金額とともに計上科目も確認します。

会社の「棚卸」について監査人として評価

前段では経理処理の妥当性を確認すると記載しましたが、別の話として「あまりに差異が大きい場合」等は注意が必要です。つまり、棚卸管理の統制が効いていない評価にもなりうるので、慎重な判断が必要ということです。

単に「差異あり=該当金額を損失処理でOK」ではない点、注意です。

*統制に依拠できない=よりサンプル数を増やす、手続きを増やすことで心証を得る必要あり

監査担当者視点としては以上となります。

なお、最も注意すべきは「その場を離れたら二度とできない手続き」のため、行わなければならない手続きを事前に、網羅的に理解・整理した上で、しっかり棚卸立会をするということでしょう。

「棚卸立会」の実務 監査担当者の作業|まとめ

更新情報はTwitterで!

他の資格ブログはこちら

にほん ブログ村![]()

✓ 事前に必要処理の入手忘れずに

✓ テストカウントはしっかり行う(リストからモノ、モノからリストの両方向からの実施は必須)

✓「講評」で一つは指摘コメントができるように。

いかがだったでしょうか。今回の内容はこれまでとなります。いよいよ次回は最終回、「棚卸立会をやってみた」をお楽しみに。

コメント