監査手続きにおける「サンプリング」手法をご紹介

今回は、監査手続きを実施する上で必ず必要な「サンプリング」の実務についてのご紹介です。「サンプリング」は「確認」等の監査手続きと並んで監査論ではお馴染みですね。基準では、「監査基準委員会報告書530」にて示されています。また、「監査論」を知らない人でも、「サンプリング」という言葉から、何となくやることはわかるかもしれません。

シンプルに言うなら、たくさんある母集団からいくつか対象を選ぶことです。ただ、一見シンプルに見えるこの手続きも、監査実務で実施する際には、いろいろと手間がかかります。

あと、「サンプリング」関連で質問が多いのは、内部統制の運用評価テスト件数についてでしょうか。テスト件数「25件」、聞いたことはあるけど、なぜ「25件」なのか、説明できる人は案外少なかったりします。

ということで、今回も前後編に分けてご紹介します。

・前編:「サンプリング」を監査実務に落とし込むとどうなるか?

・後編:統計的手法を読み解く!内部統制のテスト件数はなぜ「25件」なのか?⇒こちら

できる限りわかりやすくご紹介できればと思っています。就活中の会計士受験生は、これから行う実務のイメージに、監査論を学習中の受験生は、理論と実務を重ねるために、是非、最後までご覧ください。

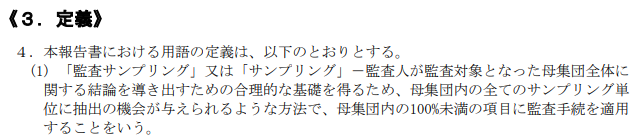

監査における「サンプリング」の定義

まず、監査論的な「サンプリング」の定義を抑えましょう。監査基準委員会報告530からの引用です。

小難しく書かれていますが、要は、サンプル総数から一部を選んで監査手続きを実施し、その実施結果からサンプル全体の評価を推定する手法です。つまり、100の母数に対し、10サンプルを選び検証。その10が問題ない=100の母数についても問題ないと判断する!みたいなイメージです。

サンプリングはわかったけど、それなら100全て検証した方がいいんじゃない?

そのとおりです。ただ、実務上、時間的にも全てを検証するのは現実的ではないので、こうした手法により監査を効率化しているわけです。これは「試査」と呼ばれます。企業で行われる経済活動の全てを証票等と突合する検証=「精査」は実現不可能なため、監査は「試査」で行われる、これが大前提ですね。

「サンプリング」による監査実務の流れ

「サンプリング」はいろいろな場面で使われます。内部統制の評価もあれば、実証手続きでももちろん使用されます。わかりやすい例としては、残高確認状の送付先選定や売上高の検証でしょうか。ここからは、監査手続としてサンプリング実務の流れをご紹介します。

*かなり噛み砕いて記載するので、一部表現が雑になっていますが、ご容赦ください。

監査サンプリングの立案、サンプル数及びテスト対象項目の抽出

要は、サンプリングで検証しようとする目的を決定し、そのためのサンプル対象、サンプル数を確定の上、実際にサンプルを選ぶことです。

(例)

①目的は「売上の実在性、評価の妥当性、期間配分の適切性」の検証とする

②当年度の全売上取引を対象に、サンプル数を50と決定。

③売上取引明細一覧から、50件の対象を選ぶ。

補足.サンプリング件数100件以上!?

企業規模やリスク評価次第ですが、サンプリング件数が100件以上ということもざらにあります。

期末の忙しい時に100件も検証できるんだっけ?

と聞かれそうですが、やり方次第です。例えば、売上や費用のフロー項目検証であれば、年間計上額の検証になるため、上期と下期というように検証時期を分散し、期末以外の期中監査タイミングでも対応できますね。要はやり方ということです。

この辺りも含め、事前の「監査計画」は立てることになりますが、そのあたりはインチャージのお仕事です。新人含むスタッフは、ひたすらバウチするのみ!

補足.サンプルの選び方

サンプル数を決めた後のサンプルの選び方についてです。前述のとおり、監査法人にサンプリングツールがあれば、前提条件の登録とともに、母集団たる明細データを読み込ませれば、自動で抽出されます。また、条件次第で階層化まで行ってくれたりとかなり優秀です(ただ、しっかり「使い方」を学んだ上で使う必要はありますが)。

なお、当然ですが融通は効きません。つまり、当初読み込ませた母集団から1明細欠落していたら、その1明細だけ追加みたいなことはできず、最初の母集団読み込みからやり直し=サンプルも全て選び直しになるのが通常です。そして、選ばれたサンプルを変更することも当然できません。使用する時は、前提条件をしっかり固めてからの使用を(このあたりのお膳立てはインチャージのお仕事)。

監査手続きの実施

いろいろ考えられますが、ベーシックな監査手続きはバウチです。いわゆる証票突合ですね。

(例)

①抽出した50件について、クライアントから計上根拠資料を提出してもらう

②監査人は、計上金額と根拠資料の一致を確認する

根拠資料は、売上取引であれば、注文書や契約書になるでしょう。資料が入手できればひたすらバウチするのみです。作業的側面が多いため、スポットで呼ばれた監査スタッフが担当することもあります。ただ、「金額」だけに注目しすぎると「期間帰属」(=計上日の妥当性)を見逃したりしがちなので、しっかりと金額以外の部分も確認するクセが必要です。

補足.証票の種類は懐疑心を持って判断

監査証拠の強さに関係します。対外資料である「注文書、契約書」であれば、かなり信頼できるでしょう(ただ、これさえ監査先から入手するなら改ざんの可能性はゼロではありません)。それが、場合によっては、「メールのみ」や「契約書のドラフトしかない」、挙句の果てには「手書きのメモ」なんてこともありえます。こうした証拠しかない時にどう判断するか、しっかりと証票を見て判断することが大事です。とりあえず、入手した資料と金額を突合することが監査ではありません!

内部統制の逸脱と虚偽表示の内容と原因

計上金額と根拠資料の相違の特定です。誤りだからそれを直す・・・という単純な話ではないので要注意です。なぜなら、母集団全体を評価するためのサンプルなので、裏を返すと、サンプルの虚偽表示は母集団全体の評価に影響を及ぼします(例外的事象を除き、サンプルだけの問題にとどまらない)。

ちなみに、基準で「例外的事象を除き」と書かれてますが、そもそも私は実務で例外的事象を扱ったことがありません。

(例)

①売上の計上金額と契約書の金額の相違が判明

②相違額の原因を検討(不正リスクの観点)

虚偽表示額の推定

判明した虚偽表示額から母集団全体で見た時の虚偽表示額を推定します。

(例)

①計上額と契約書の不一致合計が800,000円

②①を基礎として、母集団全体としては8,000,000円の虚偽表示可能性があると推定

*なお、サンプルの虚偽表示額から母集団全体の推定を行うには、統計的手法による算出で 行われるため、こんなにシンプルではありません。

*エクセルでも計算できますが、大手監査法人では専用の「サンプリングツール」が提供されています。当ツールへクライアントの情報(母集団金額、明細、金額、重要性の基準値等)を登録することで、自動算出されます。

監査サンプリングの結果の評価

推定した虚偽表示の金額について、監査人が許容する範囲内か否かの評価します。許容範囲内であれば、OK。逆に許容範囲外であれば、厄介。エラーのあったサンプルを修正することはもちろんですが、母集団全体を推定しているため、そのサンプルを直したとしても、全体では、他にも同種のエラーがある懸念が残ります。そのため、サンプル対象外についてのエラー有無の検証等、追加手続きが必要になる点、留意が必要です。というか大変です。

(例)

①許容範囲内であれば、そのままOK

②許容範囲外であれば、まず虚偽表示だったサンプルの修正

③問題ないという心証をえるため、サンプル数を増やす、追加の別手続きを実施する等を行う

補足.一度走り出してから、サンプリングを選びなおすと大変

いったん、サンプルを選び、クライアントに必要資料を依頼し作業を進めている途中で、明細の欠落や、自身がサンプリングツールに登録した情報が誤っていた等の事由で再度、サンプルを選び直す場合は、大変です。重複するサンプルもあるでしょうが、新たに検出されたサンプルについて追加でクライアントへ資料依頼が必要になり、その検証も必要になります(私も経験がありますが)。

どうせでも監査スケジュールがタイトな中でこれをやってしまうと大変なので、実務では注意が必要です。ちなみに、昔は、監査人が恣意的に選ぶ「任意抽出法」を採用しているケースもそこそこあった気がします。ただ、かなり恣意性があるので、特定の検証目的、明確な理由がない限りは、採用されなくなっているでしょう。

監査実務での「サンプリング」手法 まとめ

いかがだったでしょうか。細かいことをいろいろ記載しましたが、まとめると以下です。

・検証したい目的を決める

・目的に合致する母集団、サンプル数を決める(ツールの使用が一般的)

・サンプルの検証

・虚偽表示について母集団全体の影響を推定

・推定結果を評価(許容範囲を超えたら大変)

このような感じです。ちなみに、基準を読むとちょいちょい「統計」という言葉が出てきます。ただ、実務では、実際に自分が統計的算式を使用し、計算を実施するかというと、その機会はおそらくないでしょう。近年は特に、ITの利用が進んでいるので、条件設定だけして、あとはシステム任せになっています(良くも悪くも)。

ということで、少しでも「サンプリング」と実務がつながれば幸いです。そして、次回は「内部統制のサンプル25件ってあるけど、なんで25件なの?」という闇に迫っています。是非、ご覧ください。

*「確認」等、その他の監査実務に関わる小話集はこちらから

更新情報はTwitterで!

応援クリックお願いします!

にほん ブログ村![]()

コメント