経理実務のエクセル③|計算やグラフ以外の用途も多い

経理実務で実際に使うエクセルスキル(関数の使い方)について、実務内容とともにご紹介してきたこのシリーズ。今回がラストとなります。

②入力内容チェック 前回の記事

③変動分析 前回の記事

④決算書作成 前回の記事

⑤決算データ収集 前回の記事

⑥個別論点検討 今回の記事

⑦監査対応 今回の記事

⑧その他、諸々 今回の記事

⑥が難易度少し高めですが、こちらもどの関数を使用するかというより、どのように関数を組み合わせるかが大事といえます。

ということで、ぜひ最後までご覧ください。きっと、経理未経験者でも「エクセル」が実務でどう使用されるか、イメージができるはず!

個別論点検討でエクセルを使う

エクセル難易度 ★☆☆☆☆~★★★☆☆

作業難易度 ★★★★★

主に、個別論点検討=決算仕訳中心で使用されることを想定しています。ここで意図する決算仕訳は、以下のようなイメージです(一例)

・資産除去債務算出

・引当金算出

・退職給付算出

・税効果

・リース資産/債務算出

・有価証券評価

・セグメント作成 etc…

“個別論点検討=個別トピック検討”

・新規連結、除外、増資・減資

・持分法の適用、除外

・その他、企業結合

個別論点検討で使用するエクセルスキル

事例が複数ありますが、ここでは「引当金算出」と「新規連結」を例にご紹介します。

①引当対象債権の把握

②引当対象債権の集計

③債権の分類(一般、貸倒懸念、破産更生)

④分類に応じた引当率or引当額を算出

①は関係部に確認を行うことがメインのためエクセル作業はそれほどないでしょう。②~④がエクセルの出番となります。

②取引先コード等をトリガーに会計システムから該当債権額を抽出します。その時、取引先コードをキーとして対象債権を集計する関数(SUMIF等)を使用します(同じ取引先でも取引部署が異なることで取引先コードを分けているケースがあるので、同一取引先毎で集計するイメージ)

③については、判断の話になるので計算という意味でのエクセルは使用しません。ただ、債権の分類(一般・貸倒懸念・破産更生)を行う際、条件を事前に列挙し、チェックリストを作成、リストの該当項目に応じて分類を自動判定する仕組み(IF関数)等を使用することもあります。

④は、エクセルをフルで活用します。全額引当であればさほど論点はありませんが、一般債権であれば貸倒引当率の算出があり、貸倒懸念債権であれば、財務内容評価法orCF見積法により引当額を算出することになります。

財務内容評価法は、回収見込み資産がわかれば算定自体は簡易な関数(加減)程度でしょう。一方でCF見積法の場合は割引計算を行うことになります。

だいたい上記のようなイメージでしょう。

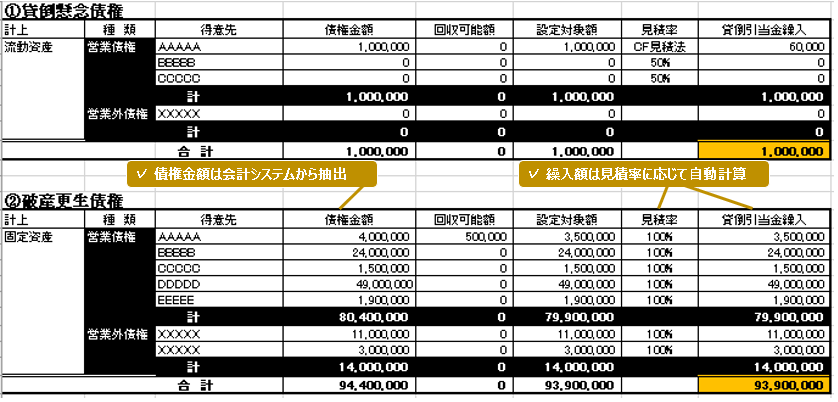

例)引当金算出エクセルイメージ 作成:CPA-MAP

①連結開始日の決定

②取得金額、取得株式数、持分比率等の特定

③資本連結仕訳の作成

項目としては、シンプルですが内容的には複雑だったりします。

①は期中取得の場合、論点になりますが、エクセル作業の出番はないでしょう。

②は非常に重要です。連結の算定結果に直接影響する要素となります。契約書等と照らし、各数値を正確に把握しますが、持分比率については、エクセルで計算を行うことになるでしょう(通常は持分総数に占める取得数なので簡単な除算)。

ただし、種類株式がある場合は、当該種類に応じ比率算定が必要になりますし、連結前に既に幾分か株式を保有している場合(段階取得)や、取得時に現物出資が混在するケース、自社グループの別子会社も被連結会社の株を保有しているケース(間接保有)等、パターンは多岐にわたり、そのそれぞれに応じた計算ロジックが必要になります(使用関数自体は除算でもその組み合わせが難)。

補足.持分比率の算出と連結会計システム

DIVAのような連結会計システムを導入していれば、エクセルを使用せず、システムへ取得時点、取得金額や株式数を登録することで、資本連結仕訳を自動起票してくれる機能があります。ただ、それでも種類株式のように議決権比率と収益配分の比率が異なるようなイレギュラーケースでは、マニュアル対応(=エクセル対応)が通常、必要になります。

そして最後、③。②の内容をふまえ、それを仕訳に落とし込む作業です。ここは、②が正確にできていればそれほど難しくはないでしょう。ただ、どの開示科目を使用するか(単純な新規連結なら論点はありませんが)や、のれんの算出、のれん償却期間の決定等の論点もあります。

とはいえ、エクセルで高いスキルが必要なものはなく、どちらかというとこちらも会計知識、つまり作業難易度が高いものになります。

いかがでしょうか。「引当金」「新規連結」を個別にみてきましたが、エクセル関数としては難易度「中」程度、除算や割引計算が使用できれば問題なし、一方で会計知識は高いものが要求されがち、となります。

監査対応におけるエクセル

エクセル難易度 ★☆☆☆☆

作業難易度 ★★☆☆☆

続いて、監査対応におけるエクセル作業を見ていきます。こちらは、エクセルスキル、作業難易度ともに難しいことはありません。

それでは具体的に何をするのかですが、主に、PBCリスト対応です。要は、監査法人からの依頼リスト対応となります。

いろいろ依頼はありますが、基本は「資料集め」が中心です。代表的なものは、「売上の証票収集」でしょう。これを例に説明していきます。

監査対応で使用するエクセルスキル

監査法人とのやりとりを「売上の証票収集」を例にご紹介します。

②会計システムから「売上明細」を抽出

③監査法人へ②を提出

④監査法人から「サンプルリスト」が送付

⑤該当サンプルの証票を収集、監査法人へ提出

①は依頼です。エクセルやワード等で作成された依頼リスト(PBCリスト)が送付されます。

②③は条件指定によりデータを出力するのみ。通常、出力したデータ(rawデータ)をそのまま送付することになります。

④はナンバリングされたサンプルリストになっています。該当する取引の証票を集めるのみ。

⑤④の集めた証票を提出します。

こうしてみると、エクセルの関数はほぼ使いません。今回は「証票収集」の例でしたが、他のケースも基本は同じです。もちろん、新規連結等のトピックがあり、その資料を依頼された場合は前述のとおり、多少のエクセルスキルは必要になりますが、基本、エクセル難易度、作業難易度は「易」となるでしょう。

その他、諸々 エクセル使用のあれこれ

最後です。エクセル=表計算、グラフというイメージがありますが、実務では、いい意味で「何でも」使用しています。ざっと下記の例があります。

・タスク管理

・アサイン表作成

・議事メモ etc…

文書ならワード、プレゼンならPPTが良く使用されると思いますが、社内的には、エクセルでちゃちゃっと済ませてしまうケースが多々あります。関数はもちろんですが、グラフも、文字やアイコン、図形も多彩なので、結構、表現の幅がありますからね。

なお、企業によっては、公式にどういう作業をする時はどのツールを使用する、というのが決められているケースもあります(社内の役員プレゼン時はPPTを使用するとか、外部との契約書類作成ではWordで作成/PDF送付するとか)

時と場合ですが、そういう縛りがなければ、エクセルは計算以外でも非常に使えるツールです。是非、活用法をイメージしてみてください。下記は参考までに、「タスク管理」用のチャートエクセルイメージです。

例)タスク管理チャート 作成:CPA-MAP

経理で役立つエクセルスキル③ まとめ

Twitter質問大歓迎!

他のブログは↓から

にほん ブログ村![]()

いかがだったでしょうか。まず、今回の内容については、エクセルスキル自体はそれほど高いものは要求されないのがわかります。一方で、作業難易度的には、個別論点検討関連は、会計・税務の知識が要求される場面も多く、高いものになるでしょう。

最後にまとめとして、必要なエクセルスキルについて下記のようなことが言えます。

・「IF」「SUM」「SUMIF」「VlookUP(orHlookUP)」「条件付き書式」「ピボット」

・必要に応じ「複数シートを一括集計」するマクロ等

上記が使いこなせれば、まずは十分。加えて、経理実務でエクセルを使う場合に最も重要なことは、「小難しい関数を覚えるより、複数の関数を自在に組み合わせて目的を表現するスキル」ということです。

書籍等では、一つ一つの関数を抑えること、グラフ等の作成等の説明が主になっていますが、実務では、平易な関数をいかに他者が見てもわかる仕組みで作成できるかがポイントです。

将来的にも継続使用する前提で、メンテナンスのしやすさを意識したエクセルの作りこみ、この点、是非、意識してもらえればと思います。

とういことで、3回にわたった「経理実務で求められるエクセルスキル」については、今回で完結となります。閲覧、ありがとうございました。

*「決算書作成」「決算データ集計」で使うエクセルスキルはこちら

*「伝票起票」「入力内容チェック」「変動分析」で使うエクセルスキルはこちら

コメント