新人会計士も経理担当者も知っておきたい「残確」

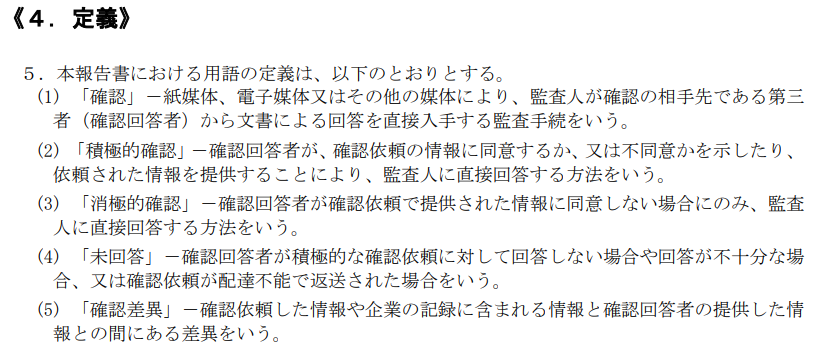

さて、今回のテーマは「確認」です。経理担当者の方は、「残高確認状」や「残確(ざんかく)」と言った方がしっくりくるでしょうか。会計士受験生のみなさんは、「監査論」の学習の中で、でしっかり勉強しているでしょう。実務では、新人会計士が担当することが多い手続きの一つです。ちなみに、監査基準委員会報告(以下、基準)では「確認」と定義されています。

では、会計士以外は関係ないかというと、そんなことはありません。この「確認」(=確認状の送付)を受ける側として、送付された経理担当者の方も実務では関与してきます。つまり、監査対象企業と取引をしていて、あなたが経理担当者であれば、「確認状」を見る、対応する可能性はゼロではありません。

ということで、今回は、会計士受験生の方は、「理論」と「実務」のイメージを重ねるために、また、経理担当者の方は、監査法人からいきなり届く「確認状」の対応策知るために、「確認」についてお伝えしたいと思います。

ちなみに、ボリュームが多いので2回に分けてお伝えします。

・前編:「確認」とは何かをしり、実務と理論を一致させる!

・後編:「確認状」が受け取ったらどうする?「確認状」逆手にとった不正事例

今回は前編です。是非、最後までご一読ください。それでは、早速、いってみましょう!

Twitter質問大歓迎!

他のブログは↓から

にほん ブログ村![]()

「残高確認」は相手に残高を確かめる手続き

「確認」の定義は、会計士受験生なら「知っているよ」という方も多いでしょう。しかし、その他の閲覧者もいると思うので、まずは定義を抑えておきます。

要は、監査人が特定事項について、文書で相手に正しいか、否かを確かめる手続きです。シンプルな例なら、会社はA社に対し売掛金残が100万円と言っているが、A社側も同じ認識(A社は買掛金100万円か?)かを文書で確かめる、ということです。

ご覧いただいてわかるとおり、「確認」の定義や、その内容自体は、理解は容易ですね。しかし、実務でこれを確実に行おうとすると、非常に大変な手続きとなります(時間的にも、作業量的にも)。そのため、手続きとしては超重要ですが、実働は新人会計士も多く担うことになります。

補足.「確認」と「残高確認」は違う?

正確には異なります。関係としては、「残高確認」は「確認」に包含されます。「残高確認」は正確には、ストック項目の確認(=BS残)を意味しています。一方で「確認」手続きは、「取引高」や「訴訟案件の有無」等を確かめる際にも使用されます。これらフロー項目等は残高ではないですね。とはいえ、一般的には全てまとめて「残確」ということが多いかもしれません。

監査手続きとして「確認」を行う方法

詳細は、基準に記載されていますが、主に以下の流れです。具体的にどのような作業なのかは、この流れに沿って実務の対応を加えながらご紹介します。

1.確認事項の決定

2.確認回答者の選定

3.確認手続きのスケジュール感等を確定

4.確認状の送付

5.回答の受領、差異の検証

1.確認事項の決定

よくあるのは、債権債務の残高確認でしょう。他にも敷金・保証金や、場合によっては売上等の取引高や訴訟案件の有無等について企業の顧問弁護士へ送付する「弁護士確認状」もあります。

どの項目について「確認」の手続きを実施するかは、インチャージを中心とした監査チームの決定となりますが、BS項目の残高については確認状を実施するケースが多いでしょう(ストック項目であり、期末残高を一発で検証できる手続きはシンプルかつ明快)。売上等のフロー項目は、サンプリングによる証票突合等の別手続きもありますからね。

2.確認回答者の選定

「どの企業」に送付するかと「企業のどの担当部署・担当者」に送付するかの2点がポイントです。

「どの企業」に送付するかが大事なのは、当たり前ですが、意外にスルーされているのが、「企業のどの担当部署・担当者」に送付するかです。これも極めて重要です。そもそも「確認状」の意味を理解していない担当に送付すると、適切な回答が入手できない、適当な回答が返信される等、監査証拠の信頼性につながります。そのため、送付先企業とともに、誰に送付するかは非常に重要なポイントとなります。

なお、特定項目(=監査人が恣意的に選ぶ)で送付先を決定しない場合、大手監査法人等では「どの企業」に送付するかについて、エクセルの関数やシステム(=サンプリングツール)を使用し抽出することになります(サンプリングの考えに準じる)。

*サンプリングツール

企業の取引規模、取引数や当該企業の重要性の基準値等をシステムに登録することで、自動で送付先企業が決定されるツール。

こういったツールを使用すれば、「どの企業」の選択について、抽出条件の設定さえしっかりしていれば、客観性の観点で問題はないので監査手続き的にも信頼性が高くなります。

3.確認手続きのスケジュール感等を確定

こちらも極めて重要です。「確認」手続きは、監査スケジュール内に送付した確認状の全てを回収し、かつ、「確認状の差異」について、解消して完了です。滞りなく手続きを完了するには、事前の計画、進捗管理が必須となります。

そうは言っても、確認状の「送付」「回収」「確認」だけだよね?そんな大変?

そういう声が聞こえてきそうですが、この「確認」手続きの難しさは「タイトなスケジュール感」にあります。

まず、確認回答者の選定をするにしても、期末にならないと適切な相手先を選定することができません。選定後の確認状作成作業にも当然、時間はかかります。件数が増えれば増えるほど。また、確認状の回収も、回答期日は明示しているものの相手先次第で返信はバラバラです。すぐに返信があるところもあれば、相手先も決算中の場合が多いのでギリギリまで返信がないところもあります。さらに、確認状の検証ですが、取引高、取引残が多い企業程、確認差異(=差異調整)は発生します。理由はいくつかありますが(後述)、差異調整が発生した場合、その解消について手続きが必要になります(つまり、回収してからさらに時間を要する)。これら全てを期末日から監査終了日までに原則、実施しなければなりません。

こう考えると、確認状を送付した数にもよりますが、相当スケジュールがタイトなことが伝わるかと思います。それゆえ、進捗確認をする上でも事前のスケジュール設定は極めて重要なのです(このあたりの管理面はインチャージのお仕事)

補足.期末日以外の確認の基準日を設定できる?

場合によっては、期末日以外に確認日を設定することもありえます。私の担当したクライアントでも行ったことがあります。いろいろ事情はありますが、例えば、3月決算の企業で2月末時点の残高を基礎として確認状を送付する手法です。期末日以降は他の監査手続きもある中で、「確認」を前倒しで行えるのはメリットがあります。

え?3月分の検証はどうするんですか?

はい、当然必要です。この場合は、2月末を起点として3月末までの1ヵ月は別の監査手続き(ロールフォワード)で検証が必要になります(バウチ等)。それはそれで大変なので、どちらがよいかはケースバイケースですが、基本は、やはり期末日時点を基準日として確認を実施するのがベストでしょう。

4.確認状の送付

前述までと変わって、こちらは新人含む監査スタッフがメインのお仕事です。「確認状の送付」は以下の流れになります。

①確認状フォーマット(ブランク)を監査している企業へ渡す

②確認状送付先の住所、担当者等も企業に記載してもらう

③記載済確認状を監査人が回収、監査法人から相手先へ送付

だいたいこのような流れです。監査を知らない人が読むと、「ん?」と思う箇所があるかと思うので、補足します。

①確認状のフォーマットは基本、どの監査法人も似たようなものです。もちろん「何」を確認するかによって、その記載内容は異なります。送付先数に応じ、監査法人から監査先企業へ、お願いとともにフォーマットを渡す流れです。

②送付先は監査法人で決定しますが、住所等の記載は企業で行うことになります。「監査手続きなんだから監査法人でしてくれよ」という声も聞こえてきそうですが、送付先企業と直接取引のある企業でないとそもそも「住所」「担当者」等はわからないですからね。企業側はかなり負担になりますが。

③最大のポイントです。確認状のフォーマットに送付先住所や担当者、対象科目や金額等も必要に応じ監査先企業に記載してもらいますが、それをそのまま、監査人がいったん回収します。そして、監査人から相手先企業へ送付する流れです。監査人が意図した内容で各人全ての相手先に送付したのか、それを監査人自らがコントロールするためですね。ちなみに、その後の回収ももちろん監査人が相手先から直接入手することになります(後述)

いかがでしょうか。監査法人の新人と企業側の担当者で頻繁にやりとりされるのが、まずはこの作業でしょう。

5.回答の受領、差異の検証

いよいよ「確認」の最終段階です。とはいえ、この最終段階が一番厄介です。基本は、回答の受領、差異の有無を確認することですが、様々な問題が起こります。

・相手先から返信されない

・返信されたけど回答が未記載

・返信されたけど差異がある 等

監査論を学習された方なら知っているかと思いますが、「確認状」の回収は基本、必須です。もちろん、回収できなかった場合、基準的には「代替手続き」で対応することになりますが、その代替手続きが難しい。そもそも、存在している相手先から返信が来ない時点で、相当程度、リスク上がってますからね。さらっと「代替手続き」と言われますが、基本、実務では送付した確認状は必ず全回収、しかも「監査人が直接回収」が大前提です。

そのため、返信されない場合は、再発送や個別連絡等で追いかけることになります。ただ、その作業は監査人ではなく、監査先の企業担当者経由です(送付先と直接関わっているのは監査先企業)。とはいえ、監査先企業側からは、「監査人が勝手に送付したのに、なんで自分たちが催促しないといけないんだよ」という気持ちになりがちです・・・場合によっては結構文句言われます。

その他、回答未記載や差異がある場合も追加の検証が必要になります。まず、回答未記載の場合は、相手先の記載漏れなのか、意図的になのかがポイントです。記載漏れなら再発送すればいい話ですが、意図的や理由不明な場合は、不正リスクを内在している可能性があり、慎重な対応が必要になります。

また、差異がある場合は追加検証が必要です。当たり前ですが、取引は相手先と表裏一体。売上が100計上されれば、相手先は費用が100計上。残高も、売掛金100あれば、相手先も買掛金が100あるはず。そこに差異が生じているのはおかしいということです。

なお、「差異がある」=「不正」というわけではなく、実際は結構発生します。理由はいろいろありますが、例えば計上タイミングの相違等です。監査先企業は概算計上をしているけど、相手先はしていなかったとか、監査先企業は当期に計上したけど、相手先は翌期の実績にしていたとか。期ずれを主因とするケースは多いでしょう。

ちなみに、「期ずれ」と原因を特定するだけで終わりではありません。目的はあくまで検証対象の妥当性です。計上額が正しいのか、当期or翌期に計上すべきなのか、そこまで検証できてようやく手続き完了です。

補足.確認状の差異調整はまず、新人

手続き内容的には、新人がアサインされることが多い業務です。なぜなら、数が多いが、検証は基本、根拠資料との突合や明細を一つずつつぶしていく等の力技が多く、基本的には会計基礎知識・監査知識があれば対応できるためです。そのため、新人会計士なら、期末決算で、確認状回収状況のチェック、催促、差異調整とクライアントへの依頼等、いきなり行うこともあるでしょう。スケジュールがタイトな中、かなりストレスフルな作業ですが、まずは最初の登竜門。

知っておきたい監査手続き「残確」 まとめ

1.確認事項の決定

2.確認回答者の選定

3.確認手続きのスケジュール感等を確定

4.確認状の送付

5.回答の受領、差異の検証

いずれにしても、未回答先への督促をしながら、未記載、確認状差異について検証を並行しつつ、期日までにどうしても回答が得られなそうな場合は、どのような代替手続きで補完するかをリスク評価との兼ね合いで考えながら監査終了日までに手続きを完遂する、それが「確認」という監査手続きになります。

確認の仕方が「積極的確認」か「消極的確認」かによっても監査証拠の強さは変わりますが、監査人が監査先企業から独立した情報源から直接監査証拠を入手する非常に効果的な監査手続きです。少しでも机上の知識と実務がつながれば幸いです。

そして次回は後編として、

・経理担当として「残確」届いたけどどうしたらいい?

・「確認」を逆手にとった不正事例

をご紹介します。こちらも合わせてお楽しみください(木曜更新予定)。

*以前紹介した「重要性の基準値」や「監査調書フォーマット」、その他、「リファード」「インチャージ」等のその他の監査小話も読みたい方はこちら

コメント